प्राथमिक कृषि ऋण समितियाँ क्या हैं?

श्रीनारद मीडिया सेंट्रल डेस्क

सहकारिता मंत्रालय ने प्राथमिक कृषि ऋण समितियों (Primary Agricultural Credit Societies- PACS) की व्यवहार्यता में सुधार लाने के लिये आदर्श उप-नियम तैयार किये हैं।

- आदर्श उप-नियम का आशय ज़मीनी स्तर पर PACS के कामकाज़ एवं संचालन को नियंत्रित करने के लिये सहयोग मंत्रालय द्वारा तैयार किये गए दिशा-निर्देशों अथवा विनियमों के एक समूह से है।

आदर्श उपनियम का उद्देश्य क्या है?

- उपनियमों को PACS की संरचना, गतिविधियों और कामकाज़ की रूपरेखा तैयार करने के लिये अभिकल्पित किया गया है, जिसका उद्देश्य उनकी आर्थिक व्यवहार्यता को बढ़ाना एवं ग्रामीण क्षेत्रों में उनकी भूमिका का विस्तार करना है।

- आदर्श उपनियम PACS को डेयरी, मत्स्यपालन, फूलों की खेती, गोदामों की स्थापना, खाद्यान्न, उर्वरक, बीज की खरीद, LPG/CNG/पेट्रोल/डीज़ल वितरण और दीर्घकालिक ऋण, कस्टम हायरिंग केंद्र, उचित मूल्य की दुकानें, सामुदायिक सिंचाई, व्यवसाय संवाददाता गतिविधियाँ, सामान्य सेवा केंद्र आदि अल्पकालिक सहित 25 से अधिक व्यावसायिक गतिविधियों को शुरू करके अपनी व्यावसायिक गतिविधियों में विविधता लाने में सक्षम बनाएंगे।

- महिलाओं और अनुसूचित जाति/अनुसूचित जनजातियों को पर्याप्त प्रतिनिधित्व प्रदान करते हुए PACS की सदस्यता को अधिक समावेशी और व्यापक बनाने के प्रावधान किये गए हैं।

प्राथमिक कृषि ऋण समितियाँ क्या हैं?

- परिचय:

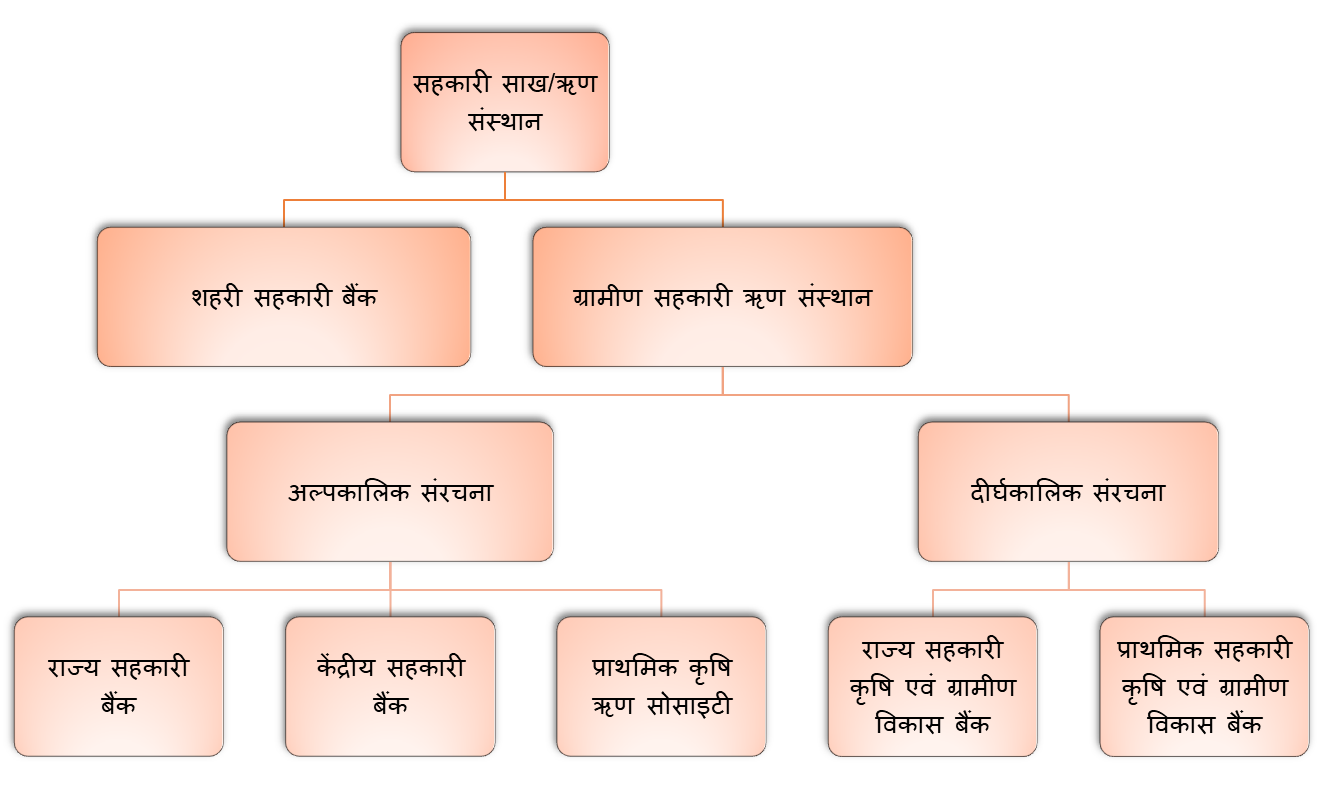

- PACS ग्राम स्तर की सहकारी ऋण समितियाँ हैं जो राज्य स्तर पर राज्य सहकारी बैंकों (State Cooperative Banks- SCB) की अध्यक्षता वाली त्रि-स्तरीय सहकारी ऋण संरचना में अंतिम कड़ी के रूप में कार्य करती हैं।

- SCB से ऋण का अंतरण ज़िला केंद्रीय सहकारी बैंकों (District Central Cooperative Banks- DCCB) को किया जाता है, जो ज़िला स्तर पर कार्य करते हैं। ज़िला केंद्रीय सहकारी बैंक PACS के साथ काम करते हैं, साथ ही ये सीधे किसानों से जुड़े हैं।

- PACS विभिन्न कृषि और कृषि गतिविधियों हेतु किसानों को अल्पकालिक एवं मध्यम अवधि के कृषि ऋण प्रदान करते हैं।

- प्रथम PACS वर्ष 1904 में बनाई गई थी।

- PACS ग्राम स्तर की सहकारी ऋण समितियाँ हैं जो राज्य स्तर पर राज्य सहकारी बैंकों (State Cooperative Banks- SCB) की अध्यक्षता वाली त्रि-स्तरीय सहकारी ऋण संरचना में अंतिम कड़ी के रूप में कार्य करती हैं।

- स्थिति:

- भारतीय रिज़र्व बैंक की दिसंबर 2022 की रिपोर्ट के अनुसार, देश में 1.02 लाख PACS थे। हालाँकि उनमें से केवल 47,297 मार्च 2021 के अंत तक लाभ की स्थिति में थे।

- PACS का महत्त्व:

- PACS लघु किसानों को ऋण तक पहुँच प्रदान करती है, जिसका उपयोग वे अपने खेतों के लिये बीज, उर्वरक और अन्य इनपुट खरीदने के लिये कर सकते हैं। इससे उन्हें अपने उत्पादन में सुधार करने एवं अपनी आय बढ़ाने में मदद मिलती है।

- PACS अक्सर ग्रामीण क्षेत्रों में स्थित होती हैं, जो किसानों हेतु सेवाओं तक पहुँच को सुविधाजनक बनाती हैं।

- PACS में कम समय में न्यूनतम कागज़ी कार्रवाई के साथ ऋण देने की क्षमता है।

PACS से संबंधित क्या मुद्दे हैं?

- अपर्याप्त कवरेज:

- हालाँकि भौगोलिक रूप से सक्रिय PACS 5.8 लाख गाँवों में से लगभग 90% को कवर करती हैं लेकिन देश के कुछ हिस्से, विशेषकर पूर्वोत्तर में यह कवरेज बहुत कम है।

- इसके अतिरिक्त सदस्यों के रूप में शामिल ग्रामीण आबादी सभी ग्रामीण परिवारों का केवल 50% है।

- अपर्याप्त संसाधन:

- ग्रामीण अर्थव्यवस्था की अल्पकालिक तथा मध्यम अवधि की ऋण आवश्यकताओं के संबंध में PACS के संसाधन अपर्याप्त हैं।

- इन अपर्याप्त निधियों का बड़ा हिस्सा उच्च वित्तपोषण एजेंसियों से आता है, न कि समितियों के स्वामित्व वाले निधि अथवा उनके द्वारा एकत्रित धन के माध्यम से।

- अतिदेय और NPAs:

- अधिक मात्रा में बकाया राशि (अतिदेय) PACS के लिये एक बड़ी समस्या बन गई है।

- RBI की रिपोर्ट के अनुसार, PACS ने 1,43,044 करोड़ रुपए के ऋण तथा 72,550 करोड़ रुपए के NPA की सूचना दी थी। महाराष्ट्र में PACS की संख्या 20,897 है जिनमें से 11,326 घाटे में हैं।

- वे ऋण योग्य निधियों के संचालन पर अंकुश लगाते हैं, समाजों की उधार लेने के साथ-साथ उधार देने की शक्ति को कम करते हैं तथा ऋण चुकाने में अक्षम लोगों की एक नकारात्मक छवि बनाते हैं ।

- अधिक मात्रा में बकाया राशि (अतिदेय) PACS के लिये एक बड़ी समस्या बन गई है।

आगे की राह

- एक सदी से भी अधिक पुराने इन संस्थानों को नीतिगत प्रोत्साहन मिलना चाहिये और अगर ऐसा हुआ तो ये भारत सरकार के आत्मनिर्भर भारत के साथ-साथ वोकल फॉर लोकल के विज़न में प्रमुख स्थान बना सकते हैं, क्योंकि इनमें एक आत्मनिर्भर गाँव की अर्थव्यवस्था में महत्त्वपूर्ण भूमिका निभाने की क्षमता है।

- PACS ने ग्रामीण वित्तीय क्षेत्र में एक महत्त्वपूर्ण भूमिका निभाई है तथा भविष्य में और भी बड़ी भूमिका निभाने की क्षमता रखती है। इसके लिये PACS को अधिक कुशल, वित्तीय रूप से सतत् और किसानों के लिये सुलभ बनाए जाने की आवश्यकता है।

- साथ ही यह सुनिश्चित करने के लिये नियामक ढाँचे को मज़बूत किया जाना चाहिये कि PACS प्रभावी रूप से शासित हों और किसानों की ज़रूरतों को पूरा करने में सक्षम हों।

- सहकारी बैंक वित्तीय संस्थाएँ वे हैं जो इसके सदस्यों से संबंधित हैं, जो एक ही समय में अपने बैंक के मालिक और ग्राहक होते हैं। वे राज्य के कानूनों द्वारा स्थापित हैं।

- भारत में सहकारी बैंक, सहकारी समिति अधिनियम के तहत पंजीकृत हैं। वे आरबीआई द्वारा भी विनियमित होते हैं और बैंकिंग विनियम अधिनियम, 1949 तथा बैंकिंग कानून (सहकारी समितियाँ) अधिनियम, 1955 द्वारा शासित होते हैं।

- सहकारी बैंक उधार देते हैं और जमा स्वीकार करते हैं। वे कृषि एवं संबद्ध गतिविधियों के वित्तपोषण तथा ग्राम और कुटीर उद्योगों के वित्तपोषण के उद्देश्य से स्थापित किये गए हैं।

- राष्ट्रीय कृषि और ग्रामीण विकास बैंक (NABARD) भारत में सहकारी बैंकों का शीर्ष निकाय है।

- शहरी सहकारी बैंकों का विनियमन और पर्यवेक्षण एकल-राज्य सहकारी बैंकों के मामले में सहकारी समितियों के राज्य रजिस्ट्रार तथा बहु-राज्य मामले में सहकारी समितियों के केंद्रीय रजिस्ट्रार (सीआरसीएस) द्वारा किया जाता है।

- बैंकिंग संबंधी कार्य जैसे- नए बैंक/शाखाएँ शुरू करने के लिये लाइसेंस जारी करना, 1966 में संशोधन के बाद बैंकिंग विनियमन अधिनियम, 1949 के प्रावधानों के तहत ब्याज दरों, ऋण नीतियों, निवेशों एवं विवेकपूर्ण जोखिम मानदंडों से संबंधित मामलों का विनियमन और पर्यवेक्षण रिज़र्व बैंक द्वारा किया जाता है।

- भारतीय रिज़र्व बैंक ने प्राथमिक शहरी सहकारी बैंकों को इक्विटी शेयर, अधिमानी शेयर और ऋण लिखत जारी करने के माध्यम से पूंजी बढ़ाने की अनुमति देते हुए मसौदा दिशा-निर्देश जारी किये।

- शहरी सहकारी बैंक, सदस्यों के रूप में नामांकित अपने परिचालन क्षेत्र के व्यक्तियों को इक्विटी जारी करके और मौजूदा सदस्यों को अतिरिक्त इक्विटी शेयरों के माध्यम से शेयर पूंजी जुटा सकते हैं।